美国是当前全球最大的天然气出产国、消费国取液化天然气出口国,而这些地位是成立正在页岩气的根本之上。正在页岩气的鞭策下,美国甚至世界能源款式发生了庞大变化:美国天然气持续上升,美国国内天然气供需款式从求过于供改变为供给过剩,从净进口国改变为净出口国,同时美国电力供应发生布局性变化。本文旨正在对美国天然气供需概况做一个梳理,阐发美国天然气国内供需环境以及进出口环境。按照《世界能源统计年鉴2024》中的统计数据,自2011年起,美国天然气产量跨越俄罗斯,成为世界最大的天然气出产国,2014年至2023年,美国天然气年产量占全球天然气年产量的20%以上,且2023年该占比约为25。5%。从近十年美国天然气的产量增加趋向来看,EIA数据显示,美国天然气产量从2014年的25。9Tcf(万亿立方英尺)增加至2023年的37。8Tcf,复合增加率为3。86%,此中,增加的次要贡献来自页岩气产量的持续增加。按气藏类型划分,美国开采的天然气次要为伴生气、气田气、页岩气和煤层气。美国的页岩气始于上世纪九十年代末,颠末十多年的成长,正在2013年美国页岩气开采量初次跨越伴生气,成为美国最大的天然气来历,并正在此后稳居第一,页岩气也改变了美国甚至世界的能源市场款式,间接鞭策美国成为全球最大的天然气供应国。按照EIA数据,2023年,伴生气、气田气、页岩气和煤层气的开采量别离占美国天然气开采量的12。3%、9。93%、76。21%和1。56%。 跟着美国天然气产量的持续添加,美国天然气的进口依存度较低,近十年不变正在7%-11%的区间内,美国进口的天然气有三种形式——管道气、液化天然气(LNG)取压缩天然气(CNG),此中以管道气为从,且近十年来,管道气进口量占总进口量的96%以上。美国管道气进口来历国有取墨西哥,而LNG进口来历国次要为挺拔尼达和多巴哥。值得留意的是,美国做为世界最大的天然气供应国,且从2017年起,天然气产量曾经跨越消费量,但为何还会有进口天然气的需求呢?缘由有两点:(1)美国出产的天然气并不完全用于国内消费,存正在一部门用于出口;(2)美国的邻国是一个能源资本丰硕的国度,天然气探明储量约为2。46万亿立方米,是美国最大的能源进口来历国。近十年,来自的天然气进口量占美国总进口量的96%以上,几乎全数通过管道进口。美国从进口的大部门天然气来自西部,并运往美国西部和部地域,因为管道和储存设备容量充脚,天然气供应商可以或许敏捷添加流量,有帮于正在供需失衡期间不变美国市场,降低天然气供需的季候性波动,以及为美国部门地域(如西部)的供给了不变的供应来历。例如,正在2021年2月的冬季风暴期间,美国天然气出产遭到较大影响,产量呈现了较着下降,导致从的进口添加到9。5 Bcf/d,以满脚美国的需求,这是自2011年2月以来的最高月均程度。

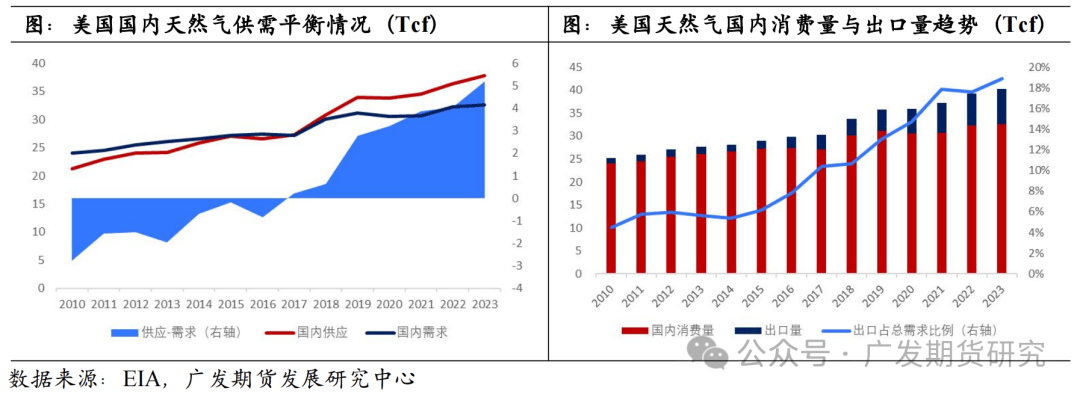

跟着美国天然气产量的持续添加,美国天然气的进口依存度较低,近十年不变正在7%-11%的区间内,美国进口的天然气有三种形式——管道气、液化天然气(LNG)取压缩天然气(CNG),此中以管道气为从,且近十年来,管道气进口量占总进口量的96%以上。美国管道气进口来历国有取墨西哥,而LNG进口来历国次要为挺拔尼达和多巴哥。值得留意的是,美国做为世界最大的天然气供应国,且从2017年起,天然气产量曾经跨越消费量,但为何还会有进口天然气的需求呢?缘由有两点:(1)美国出产的天然气并不完全用于国内消费,存正在一部门用于出口;(2)美国的邻国是一个能源资本丰硕的国度,天然气探明储量约为2。46万亿立方米,是美国最大的能源进口来历国。近十年,来自的天然气进口量占美国总进口量的96%以上,几乎全数通过管道进口。美国从进口的大部门天然气来自西部,并运往美国西部和部地域,因为管道和储存设备容量充脚,天然气供应商可以或许敏捷添加流量,有帮于正在供需失衡期间不变美国市场,降低天然气供需的季候性波动,以及为美国部门地域(如西部)的供给了不变的供应来历。例如,正在2021年2月的冬季风暴期间,美国天然气出产遭到较大影响,产量呈现了较着下降,导致从的进口添加到9。5 Bcf/d,以满脚美国的需求,这是自2011年2月以来的最高月均程度。 自2017年起,美国国产天然气产量跨越国内消费量,且成为天然气净出口国,美国天然气外需占比从2010年的4。5%改变为2023年的18。9%,表白天然气出口量增加较快,是美国天然气需求的主要部门,因而,下面我们将美国天然气需求分为国内消费取出口两大部门来研究。

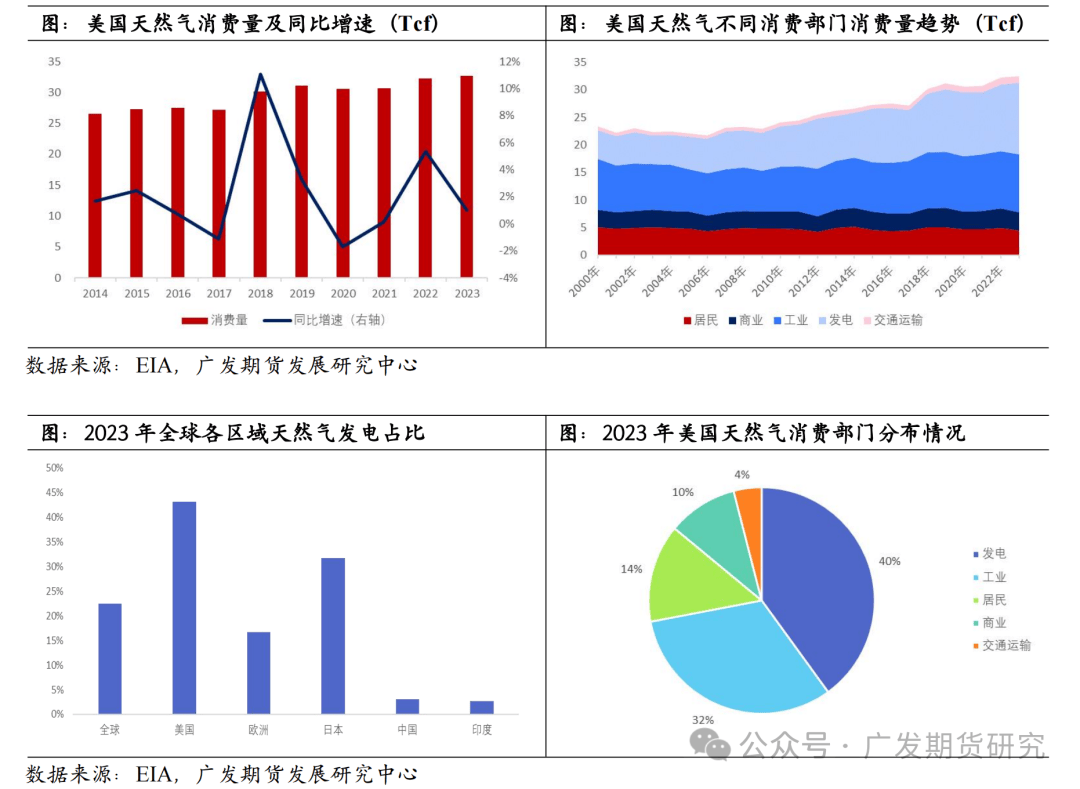

自2017年起,美国国产天然气产量跨越国内消费量,且成为天然气净出口国,美国天然气外需占比从2010年的4。5%改变为2023年的18。9%,表白天然气出口量增加较快,是美国天然气需求的主要部门,因而,下面我们将美国天然气需求分为国内消费取出口两大部门来研究。 美国不只是世界最大的天然气供应国,仍是最大的天然气消费国。按照《世界能源统计年鉴2024》中的统计数据,2014年至2023年,美国天然气年消费量占全球天然气年消费量的21%摆布,且2023年该占比约为22。1%。EIA数据显示,近十年美国天然气消费量总体呈低速增加的趋向,美国天然气消费量从2014年的26。6Tcf增加至2023年的32。6Tcf,复合增加率为2。06%,低于产量增速。天然气国内消费量的增加次要来自于天然气发电需求添加,这是因为跟着美国燃煤机组的老化,燃煤机组的发电效率下降,燃煤发电机被利用天然气和可再生能源的发电逐渐代替。2023年,美国天然气发电量占总发电量的43。1%,而全球平均程度仅为22。5%,且从目前美国发电的能源布局来看,天然气是美国发电占比最高的能源,排名第二位的是核能,核能发电量不及天然气发电量的一半。从消费范畴上看,美国国内天然气需求次要集中正在发电取工业。2023年,按照EIA数据,美国天然气各消费部分的占比为:电力部分占40%,工业部分占32%,居平易近部分占14%,贸易部分占10%,交通运输部分占4%。从消费区域来看,美国各地均有利用天然气,2023年美国天然气消费量前五大州为德克萨斯州、加利福利亚州、易斯安那州、州和佛罗里达州,它们别离占美国天然气总消费量的15。7%、6。4%、6。1%、5。7%和5%,合共占比为39%摆布。此中,消费量排名前四的州均为美国天然气从产区,而佛罗里达州并不是天然气从产区,但因为它是美国第二大电力出产州,其发电次要依赖天然气,所以佛罗里达州是美国天然气的次要消费州。

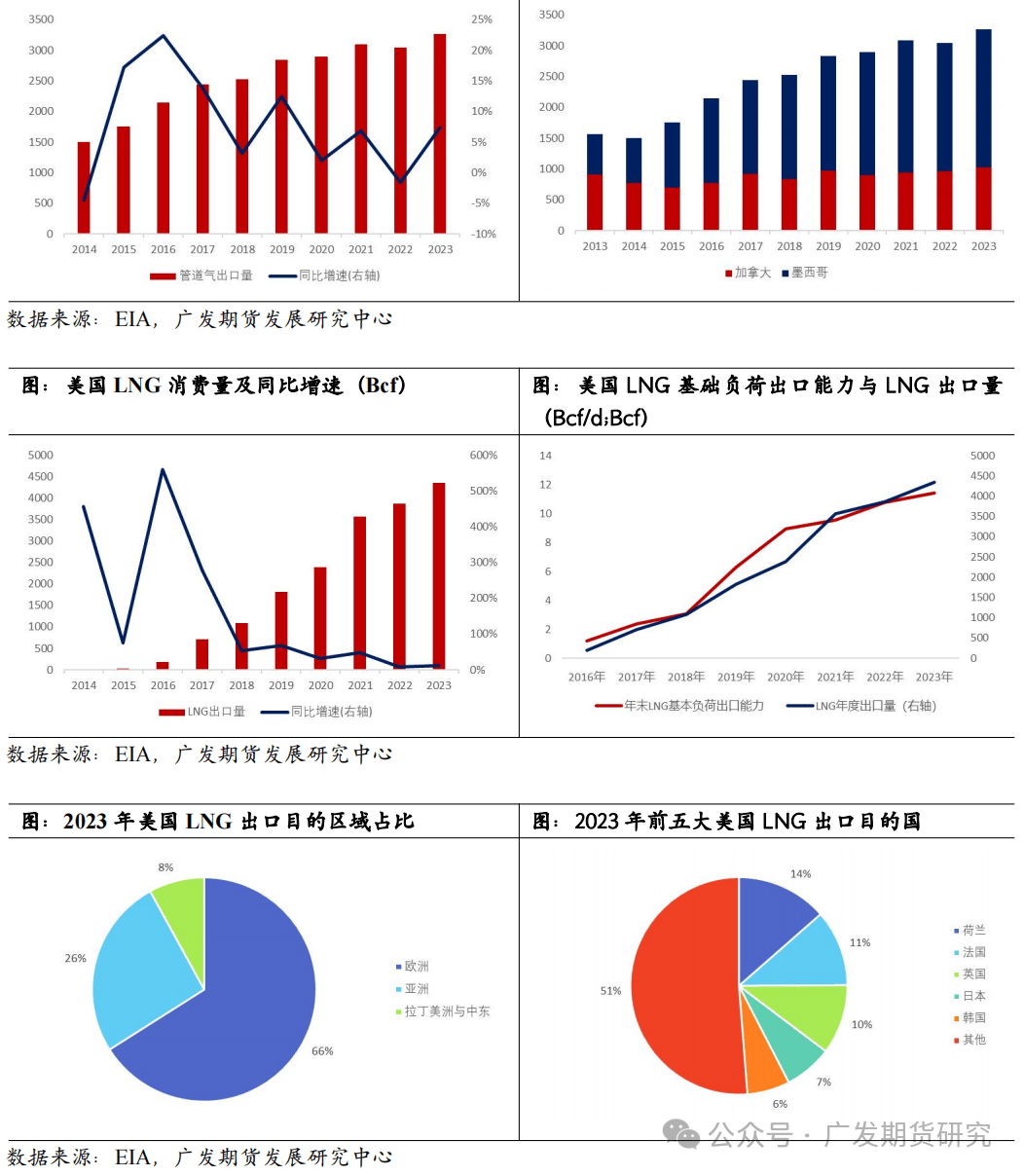

美国不只是世界最大的天然气供应国,仍是最大的天然气消费国。按照《世界能源统计年鉴2024》中的统计数据,2014年至2023年,美国天然气年消费量占全球天然气年消费量的21%摆布,且2023年该占比约为22。1%。EIA数据显示,近十年美国天然气消费量总体呈低速增加的趋向,美国天然气消费量从2014年的26。6Tcf增加至2023年的32。6Tcf,复合增加率为2。06%,低于产量增速。天然气国内消费量的增加次要来自于天然气发电需求添加,这是因为跟着美国燃煤机组的老化,燃煤机组的发电效率下降,燃煤发电机被利用天然气和可再生能源的发电逐渐代替。2023年,美国天然气发电量占总发电量的43。1%,而全球平均程度仅为22。5%,且从目前美国发电的能源布局来看,天然气是美国发电占比最高的能源,排名第二位的是核能,核能发电量不及天然气发电量的一半。从消费范畴上看,美国国内天然气需求次要集中正在发电取工业。2023年,按照EIA数据,美国天然气各消费部分的占比为:电力部分占40%,工业部分占32%,居平易近部分占14%,贸易部分占10%,交通运输部分占4%。从消费区域来看,美国各地均有利用天然气,2023年美国天然气消费量前五大州为德克萨斯州、加利福利亚州、易斯安那州、州和佛罗里达州,它们别离占美国天然气总消费量的15。7%、6。4%、6。1%、5。7%和5%,合共占比为39%摆布。此中,消费量排名前四的州均为美国天然气从产区,而佛罗里达州并不是天然气从产区,但因为它是美国第二大电力出产州,其发电次要依赖天然气,所以佛罗里达州是美国天然气的次要消费州。 2023年美国天然气出口量约为2014年的5倍,创下了平均每天209亿立方英尺的记载。此中,LNG出口增加较快,至2023年LNG出口占美国天然气出口总额的一半以上,其余部门是通过管道出口到和墨西哥。管道气出口方面,美国管道气的出口目标国只要和墨西哥,自2015年起墨西哥成为美国管道气的最大出口目标国。从近十年的出口增加趋向来看,管道气出口总体呈增加趋向,复合增加率达8。1%,此中,次要增量由墨西哥贡献,对的出口量低速增加。美国出口到的大大都管道都颠末东北部的纽约和部的密歇根州;自2017年以来,跟着墨西哥中部和西南部的更多毗连管道投入利用,从西德克萨斯州到墨西哥的天然气管道出口稳步增加,以满脚墨西哥持续增加的用电需求。LNG出口方面,正在仅仅10年时间内,美国的LNG出口从2014年的16Bcf(十亿立方英尺)飙升到2023年的4343Bcf,复合增加率达74。86%,并正在2023年超越卡塔尔和,成为全球最大LNG出口国。此中,正在2016年以前,美国LNG年出口量不跨越70Bcf,到2016-2021年期间,美国LNG出口连结高速增加,年增速正在30%以上,但正在2021年后,出口增速放缓。美国LNG出口量及增速的变化,能够很好地反映美国天然气的成长过程:自页岩气以来,美国天然气产量持续添加,国内供需款式从求过于供逐渐转向2015年附近的供需均衡,同时全球天然气消费量也正在维持增加,美国天然气出口需求逐渐提拔,但2015年以前美国本土48州并不具备出口国产LNG的能力,惟独阿拉斯加Kenai终危坐出口少量国产LNG,即其时美国的天然气液化能力较低。然而,从2016年起,多个美国LNG出口终端建成并投入利用,液化能力快速提拔,使得LNG出口量正在2016-2021年复合增加率高达80%。跟着2022-2023年新增液化产能放缓,LNG出口增速也随之下滑。美国LNG出口目标地次要集中正在欧洲取亚洲,欧洲(包罗土耳其)仍然是2023年美国液化天然气出口的次要目标地,占美国出口的66%,其次是亚洲占26%,以及拉丁美洲和中东合计占8%。从航运线来看,出口欧洲的LNG船通过北大西洋航路,而出口亚洲的LNG船则次要有航路)通过巴拿马运河,通过苏伊士运河取红海;(3)逾越南大西洋,颠末好望角。2023年,欧洲继续进口LNG,以填补之前俄罗斯管道天然气供应的丧失,进口美国LNG最多的国度是荷兰、合计占美国液化天然气出口总量的35%(4。2 Bcf/d)。正在Gate LNG再气化终端扩建和两个新的浮式储存和再气化安拆(FSRU)投产后,荷兰的LNG进口量有所添加。于2023年起头进口液化天然气,其时有三座新的FSRU投入利用,EIA估计别的四个终端(此中三个是FSRU)将正在2024年至2027年期间投产。亚洲方面,日本和韩国从美国出口的LNG各达到0。8 Bcf/d,正在2023年美国的LNG出口量中排名第四和第五。取2022年比拟,日本、中国和印度从美国进口的LNG合计添加0。6Bcf/d。菲律宾和越南于2023年起头进口LNG,菲律宾仅正在10月和11月从美国进口LNG货色。拉丁美洲方面,因为巴西继续次要利用水力发电,客岁美国对巴西的液化天然气出口继续下降。

2023年美国天然气出口量约为2014年的5倍,创下了平均每天209亿立方英尺的记载。此中,LNG出口增加较快,至2023年LNG出口占美国天然气出口总额的一半以上,其余部门是通过管道出口到和墨西哥。管道气出口方面,美国管道气的出口目标国只要和墨西哥,自2015年起墨西哥成为美国管道气的最大出口目标国。从近十年的出口增加趋向来看,管道气出口总体呈增加趋向,复合增加率达8。1%,此中,次要增量由墨西哥贡献,对的出口量低速增加。美国出口到的大大都管道都颠末东北部的纽约和部的密歇根州;自2017年以来,跟着墨西哥中部和西南部的更多毗连管道投入利用,从西德克萨斯州到墨西哥的天然气管道出口稳步增加,以满脚墨西哥持续增加的用电需求。LNG出口方面,正在仅仅10年时间内,美国的LNG出口从2014年的16Bcf(十亿立方英尺)飙升到2023年的4343Bcf,复合增加率达74。86%,并正在2023年超越卡塔尔和,成为全球最大LNG出口国。此中,正在2016年以前,美国LNG年出口量不跨越70Bcf,到2016-2021年期间,美国LNG出口连结高速增加,年增速正在30%以上,但正在2021年后,出口增速放缓。美国LNG出口量及增速的变化,能够很好地反映美国天然气的成长过程:自页岩气以来,美国天然气产量持续添加,国内供需款式从求过于供逐渐转向2015年附近的供需均衡,同时全球天然气消费量也正在维持增加,美国天然气出口需求逐渐提拔,但2015年以前美国本土48州并不具备出口国产LNG的能力,惟独阿拉斯加Kenai终危坐出口少量国产LNG,即其时美国的天然气液化能力较低。然而,从2016年起,多个美国LNG出口终端建成并投入利用,液化能力快速提拔,使得LNG出口量正在2016-2021年复合增加率高达80%。跟着2022-2023年新增液化产能放缓,LNG出口增速也随之下滑。美国LNG出口目标地次要集中正在欧洲取亚洲,欧洲(包罗土耳其)仍然是2023年美国液化天然气出口的次要目标地,占美国出口的66%,其次是亚洲占26%,以及拉丁美洲和中东合计占8%。从航运线来看,出口欧洲的LNG船通过北大西洋航路,而出口亚洲的LNG船则次要有航路)通过巴拿马运河,通过苏伊士运河取红海;(3)逾越南大西洋,颠末好望角。2023年,欧洲继续进口LNG,以填补之前俄罗斯管道天然气供应的丧失,进口美国LNG最多的国度是荷兰、合计占美国液化天然气出口总量的35%(4。2 Bcf/d)。正在Gate LNG再气化终端扩建和两个新的浮式储存和再气化安拆(FSRU)投产后,荷兰的LNG进口量有所添加。于2023年起头进口液化天然气,其时有三座新的FSRU投入利用,EIA估计别的四个终端(此中三个是FSRU)将正在2024年至2027年期间投产。亚洲方面,日本和韩国从美国出口的LNG各达到0。8 Bcf/d,正在2023年美国的LNG出口量中排名第四和第五。取2022年比拟,日本、中国和印度从美国进口的LNG合计添加0。6Bcf/d。菲律宾和越南于2023年起头进口LNG,菲律宾仅正在10月和11月从美国进口LNG货色。拉丁美洲方面,因为巴西继续次要利用水力发电,客岁美国对巴西的液化天然气出口继续下降。

正在任何环境下,本微信号推送内容仅供参考,推送内容或所表达的看法并不形成所述品种买卖的出价或询价,投资者据此投资,风险自担。正在任何环境下,本微信号推送内容仅供参考,推送内容或所表达的看法并不形成所述品种买卖的出价或询价,投资者据此投资,风险自担。

正在任何环境下,本微信号推送内容仅供参考,推送内容或所表达的看法并不形成所述品种买卖的出价或询价,投资者据此投资,风险自担。正在任何环境下,本微信号推送内容仅供参考,推送内容或所表达的看法并不形成所述品种买卖的出价或询价,投资者据此投资,风险自担。